Publié le 4 mars 2026 | Par l’équipe du Groupe Rouge, courtier en assurance d’entreprises

1. Bilan 2025 : La Fin du Rattrapage, le Début d’une Nouvelle Norme

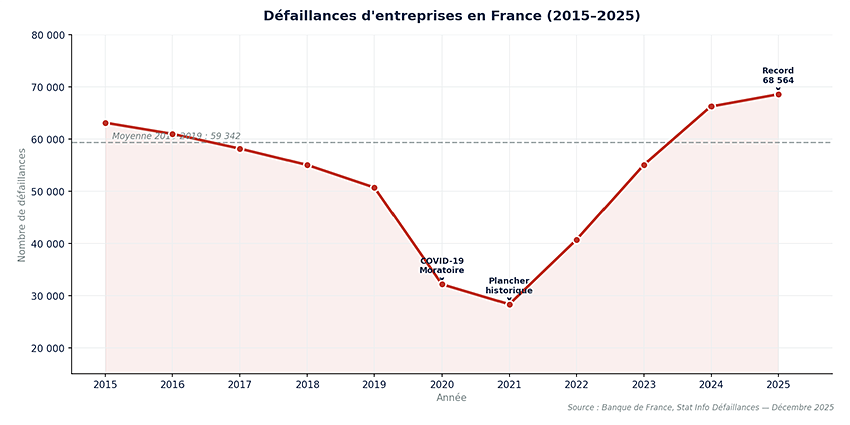

Le chiffre brut de 68 564 défaillances marque une progression de +3,5% sur un an. Si ce rythme est inférieur aux hausses à deux chiffres observées en début d’année 2025, faut-il pour autant y voir un signal de retour à la normale ? L’analyse suggère plutôt la fin d’un effet de rattrapage post-COVID et l’établissement d’un nouvel environnement économique où le risque d’impayé est durablement plus présent. Le niveau actuel reste en effet près de 16% supérieur à la moyenne de la décennie 2010-2019 (59 342 défaillances), et dépasse pour la première fois le pic de la crise financière de 2009.

Courbe historique des défaillances d’entreprises en France (2010-2025)

Courbe historique des défaillances d’entreprises en France (2010-2025)

Source : Banque de France, Stat Info Défaillances – Décembre 2025

La courbe ci-dessus illustre l’ampleur du phénomène : après le plancher artificiel des années COVID (moratoires et aides d’État), le retour à la réalité économique s’est opéré à grande vitesse. Les tensions sur les trésoreries, alimentées par des délais de paiement qui s’allongent, des coûts de financement encore élevés et le remboursement des PGE, constituent désormais le quotidien des entreprises.

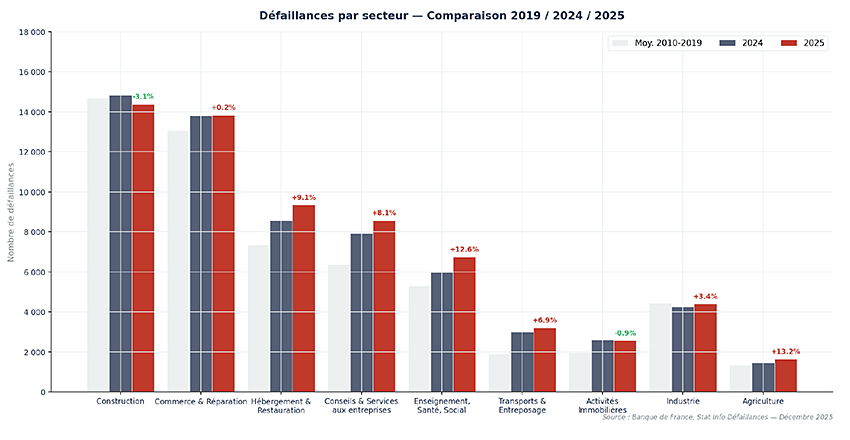

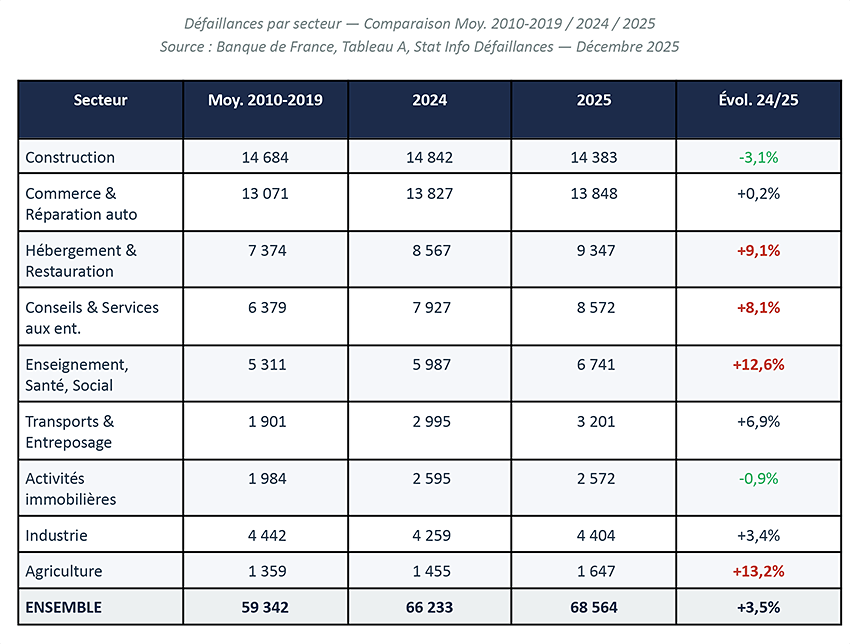

2. Analyse Sectorielle : Des Réalités Très Contrastées

Une lecture agrégée des données serait trompeuse. L’analyse sectorielle de la Banque de France met en lumière des dynamiques très différentes, qui doivent guider votre vigilance dans la sélection et le suivi de vos partenaires commerciaux.

Plusieurs enseignements méritent d’être soulignés. La Construction enregistre une baisse de -3,1%, mais reste de loin le secteur le plus sinistré en volume absolu avec 14 383 cas. Peut-on se fier à cette accalmie, alors que ce secteur reste le premier pourvoyeur de risque pour ses fournisseurs et sous-traitants ?

L’Hébergement-Restauration et les Conseils & Services aux entreprises sont les principaux moteurs de la hausse, avec des progressions respectives de +9,1% et +8,1%. Ces secteurs, souvent clients de nombreuses PME, doivent faire l’objet d’une surveillance accrue. Enfin, l’Agriculture (+13,2%) et le secteur Enseignement-Santé-Social (+12,6%) affichent les progressions les plus fortes, signalant une fragilisation qui dépasse les secteurs habituellement exposé.

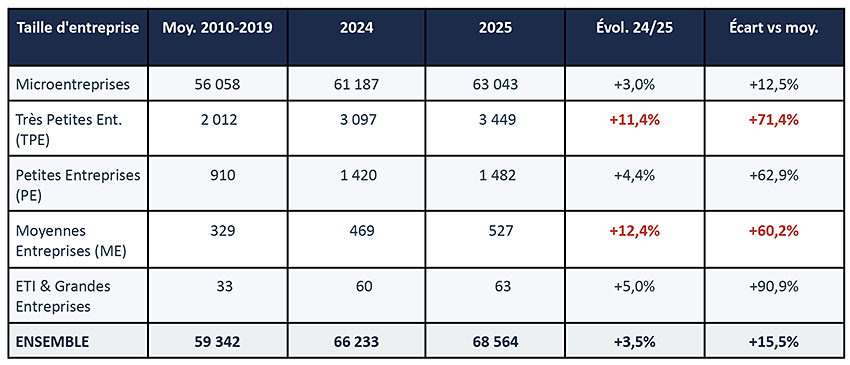

3. La Contagion du Risque aux PME et ETI

L’un des enseignements majeurs de 2025 est la diffusion du risque à des entreprises de plus grande taille, réputées plus solides. Si les micro entreprises restent majoritaires en volume, les plus fortes progressions concernent des structures plus structurées :

Cette dynamique est un signal à forte portée : la fragilisation d’acteurs plus structurés augmente le risque systémique et la probabilité d’un effet domino sur l’ensemble de la chaîne de fournisseurs. Quand une Moyenne Entreprise défaille, elle entraîne souvent dans son sillage plusieurs TPE et micro entreprises qui lui faisaient confiance.

4. Perspectives 2026 : Un Équilibre Précaire

Les analystes, dont Coface, anticipent une stabilisation pour 2026, avec une croissance des défaillances qui reviendrait à +2% en France et +2,8% dans le monde. Cet équilibre reste cependant à la merci de nombreux facteurs. Une hausse de seulement 25 points de base des taux directeurs — un scénario loin d’être écarté — pourrait faire remonter la sinistralité mondiale à +4% ou +5%. Le contexte géopolitique et les tensions commerciales internationales ajoutent une couche d’incertitude que les entreprises ne peuvent ignorer.

5. Du Constat à l’Action : Sécuriser son Poste Clients

Face à ces constats, la gestion du poste clients ne peut plus être considérée comme une simple fonction administrative. Elle devient un pilier de la stratégie d’entreprise. Quand les créances clients représentent jusqu’à 40% des actifs d’une PME, leur protection est directement corrélée à la pérennité de l’activité.

L’assurance-crédit permet de transformer une approche réactive (subir un impayé) en une gestion active du risque commercial, à travers trois piliers :

- Information : Une évaluation qualifiée et en temps réel de la solvabilité de vos clients et prospects, pour éclairer vos décisions de développement commercial.

- Recouvrement : La délégation à des experts de la gestion des impayés, en préservant votre relation client.

- Indemnisation : Une garantie de remboursement rapide

Le Groupe Rouge vous accompagne

En tant que courtier, notre rôle est de vous accompagner dans la lecture de ces tendances et de construire avec vous la solution de couverture la plus adaptée à votre réalité. Pour évaluer l’exposition de votre entreprise au risque client et définir une stratégie de couverture sur-mesure, contactez nos spécialistes.

Un diagnostic de votre poste client est la première étape vers une croissance sécurisée.

Pour plus d’informations, n’hésitez pas à me contacter :

Karine CARUEL

01.53.04.22.71

k.caruel@grouperouge.fr